Chris IggoAXA IM Chief Investment Officer, Core Investments

1 décembre 2021

Perspectives Stratégies d’investissement pour 2022 : faire face à des hausses de taux modestes

• Le Covid-19 va rester problématique pour les marchés ; l’inflation est toutefois plus préoccupante. La hausse modeste des taux d’intérêt dans certaines économies doit être prise en compte dans les perspectives d’investissement. Si les mouvements réels sont conformes, les pertes du marché obligataire devraient être limitées. Les marchés d’actions peuvent faire face à des taux légèrement plus élevés tant que les bénéfices continuent d’augmenter.

9 minutes

Read Outlook 2022 full article

DownloadOriginal Content: AXA IM

L’inflation a tendance à souligner les faibles rendements des obligations

Alors que la pandémie de Covid-19 sévit maintenant depuis près de deux ans, elle continue de préoccuper fortement les investisseurs en perturbant l’offre et la demande, ce qui se traduit par des épisodes de comportements à faible risque

sur les marchés financiers. En général, les chocs imprévus ont tendance à questionner la capacité de l’économie mondiale à maintenir son rythme de reprise. Un phénomène qui déclenche à son tour l’acquisition d’actifs censés être sûrs

, générant des mouvements contre-intuitifs dans les rendements obligataires lorsque le discours macroéconomique est celui d’une croissance inflationniste et d’une augmentation des taux d’intérêt.

Ce genre de comportement devrait se maintenir au cours de l’année qui vient. Cependant, si le Covid-19 continuera de représenter une menace, c’est l’augmentation des taux d’inflation à travers le monde qui constituera probablement la préoccupation majeure. Les décideurs politiques ont fait face aux répercussions de la pandémie sur l’économie mondiale en réduisant brutalement les taux d’intérêt et en desserrant les cordons de la bourse fiscale, ce qui a d’abord soutenu, puis stimulé la croissance et s’est traduit par des valorisations plus élevées des actifs des entreprises. Contre l’inflation, le remède n’est pas aussi simple. Les banques centrales, après avoir tenté d’augmenter l’inflation au cours de ces dernières années, sont aujourd’hui confrontées à l’éventualité de devoir la réduire. Pour ce faire, les taux d’intérêt devront augmenter dans plusieurs économies, ce qui aura des conséquences très différentes sur les rendements du marché des actions et des obligations, ainsi que sur la croissance économique.

Au cours du second semestre 2021, les marchés ont pris en compte de plus en plus sérieusement la probabilité accrue de l’augmentation des taux d’intérêt. La hausse rapide des taux d’inflation a alimenté cette hypothèse et leur a permis de se détacher de l’orientation prospective dominante que les banques centrales utilisaient comme l’un de leurs outils de politique monétaire d’après-crise. A l’horizon 2022, les investisseurs doivent considérer un certain nombre de questions concernant la trajectoire probable de l’inflation elle-même, la nécessité pour les banques centrales d’aller plus loin que ce qu’elles avaient initialement prévu et la manière d’adapter les portefeuilles pour se prémunir du pire : une inflation encore plus forte, un resserrement plus agressif des politiques monétaires et une dégradation ultérieure des perspectives de croissance.

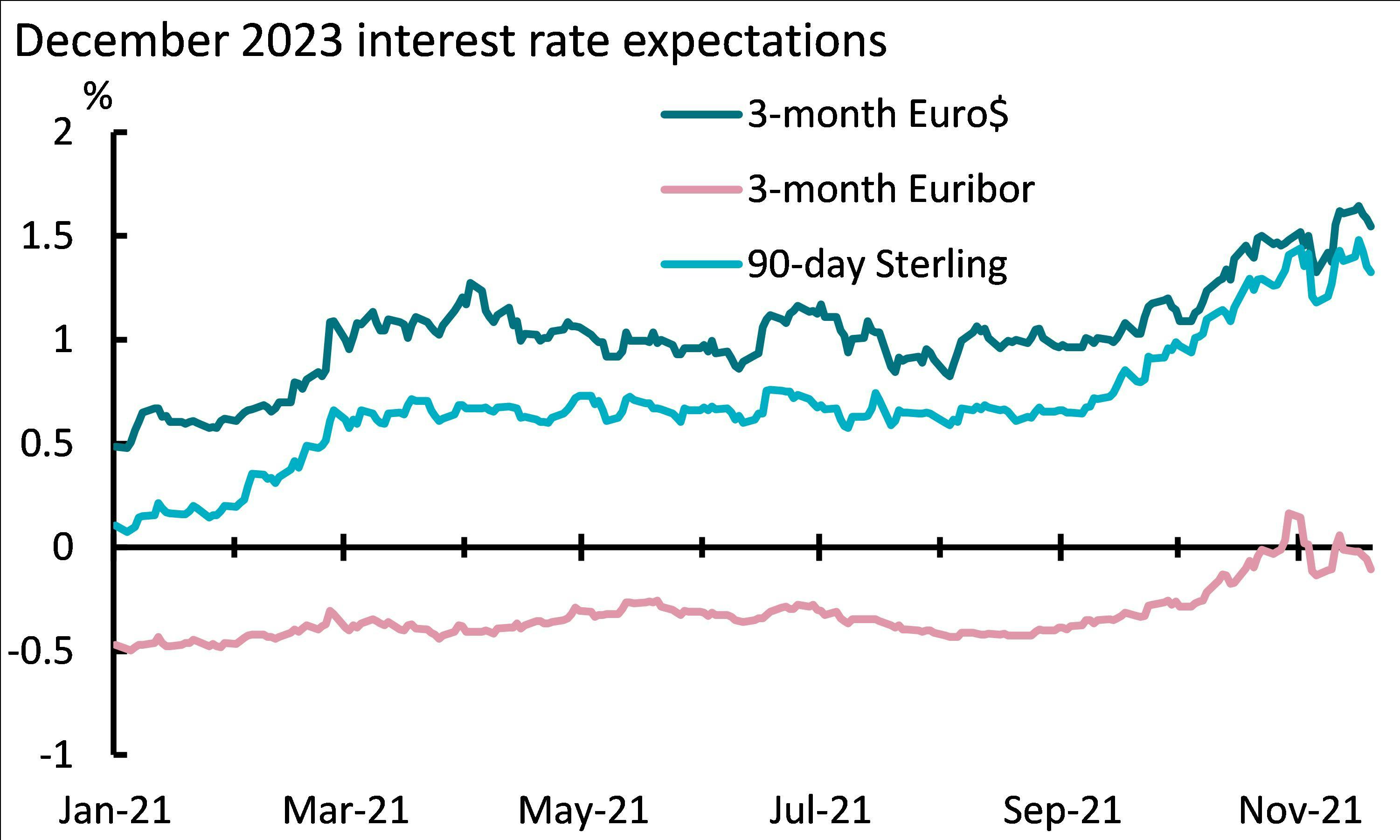

Figure 1: Augmentations prévues des taux

Source: Bloomberg et AXA IM Research, 19 novembre 2021

Le scénario de base en matière d’inflation, tel que nous l’avons envisagé dans nos Perspectives 2022, est cohérent avec les prix pratiqués sur les marchés obligataires. Jusqu’à présent, cela a empêché une hausse significative des bénéfices à long terme, permettant aux marchés d’actions de dégager de solides rendements. Plusieurs grandes banques centrales pourraient pourtant relever leurs taux directeurs par rapport à leurs niveaux de crise pandémique au cours de l’année prochaine, en gros. Ces mouvements partiraient de niveaux extrêmement bas et seraient limités par nature, si les hypothèses du marché sont correctes. Toutefois, l’ère de la politique monétaire spécifiquement liée à la crise sanitaire touche à sa fin.

A l’approche d’un changement d’orientation de la politique monétaire au niveau mondial, il est important d’envisager plusieurs scénarios et leurs impacts sur les différentes attentes de rendement des classes d’actifs. Un choc négatif sur les obligations, puis sur les actions, ne se produirait que dans le cas où les responsables politiques modifieraient leur vision des taux d’équilibre à long terme. Si les nouvelles données poussent la Réserve fédérale à admettre que son taux directeur final n’est pas de 2,5 % mais plus élevé, les rendements obligataires à long terme et, surtout, les rendements réels pourraient dépasser considérablement les niveaux observés sur le marché au cours de ces deux dernières années, ce qui pourrait compromettre la croissance et la dynamique des bénéfices. Les rendements négatifs des obligations seraient alors rapidement suivis de corrections importantes sur les marchés d’actions.

Dans les années 1980, c’est la baisse inattendue de l’inflation qui a fait grimper en flèche les rendements réels. Il existe un risque que la situation inverse se produise en 2022-2023, risque qui n’est pas encore devenu une probabilité. L’inflation sera vraisemblablement transitoire, même si les taux élevés persistent jusqu’en 2022. L’idée d’un retour à la spirale salaires-prix aux USA et dans d’autres grands pays reste encore assez fantaisiste. Si nous ne nous trompons pas sur ce point, les marchés obligataires peuvent s’accommoder d’un léger resserrement tant que l’inflation semble reculer. Une hausse des taux d’environ 100 points de base ne serait pas catastrophique pour les investisseurs en actions qui ont été récompensées pour leur appartenance à une classe d’actifs à rendement élevé. Une légère hausse des taux et un ralentissement limité de la croissance des rendements dans le secteur des actions ne sont pas synonymes d’un marché à la baisse. La relance, l’innovation dans le domaine de la lutte contre le changement climatique et la réorientation des chaînes d’approvisionnement devraient provoquer des vents arrière puissants pour les investisseurs en actions, et ce, pendant un certain temps.

Cependant, une certaine assurance dans les portefeuilles n’est pas forcément une mauvaise chose. Les obligations liées à l’inflation ont dépassé l’inflation réelle au cours de ce cycle, et ce phénomène devrait se poursuivre en 2022. D’autres actifs à revenu fixe pourraient être en difficulté, mais même dans ce cas, une gestion active de la duration combinée à une exposition au crédit peuvent procurer aux investisseurs des rendements positifs. Il faut garder à l’esprit qu’il est très rare d’assister à deux années consécutives de rendements négatifs sur les marchés d’obligations des pays développés. Par le passé, des prévisions de rendements obligataires nettement plus élevés se sont parfois révélées fausses : elles pourraient l’être à nouveau. En ce qui concerne les actions, ce sont les entreprises ayant un effet de levier plus faible, un fort pouvoir de tarification et une gamme de produits innovants qu’il faut s’attendre à voir prospérer.

Les taux d’intérêt très bas et l’assouplissement quantitatif des banques centrales sont devenus la norme depuis la crise financière de 2008-2009. Alors que l’économie mondiale sort à peine de la pandémie, les banquiers centraux doivent, à juste titre, ajuster le dosage de leurs politiques, ce qui conduira à de moins en moins d’acquisitions d’obligations et à une normalisation progressive des taux. De nombreux analystes des marchés financiers ont trop rapidement fait le lien entre l’assouplissement de la politique monétaire et le comportement parfois excessif des marchés financiers. Pourtant, il faudrait être extrêmement pessimiste pour croire à ce qui suit. Les taux sans risque

vont augmenter à mesure que l’intervention des banques centrales se fait plus discrète, puisque les investisseurs vont se détourner des portefeuilles à risque au profit des obligations d’Etat. Et les primes de risque devront augmenter dans le crédit et dans les actions pour refléter des perspectives économiques plus incertaines dans un monde où les banques centrales fonctionnent en sous-régime.

En résumé, si le soutien monétaire est supprimé trop brutalement, le cycle économique se raccourcira fatalement puisque le resserrement des conditions à court et à moyen terme va entraîner un ralentissement de la croissance. C’est l’inflation qui décidera de la mesure dans laquelle cette hypothèse pourra se concrétiser. Il faudra un certain temps pour se faire une idée précise des conséquences de la pandémie sur les tendances économiques à l’échelle mondiale : perturbations de l’offre, modifications potentielles, sur le long terme, des chaînes d’approvisionnement (remplacement du juste à temps

par le juste au cas où

), marché du travail et politiques fiscales. Pour l’instant, les banques centrales doivent toutefois faire preuve de prudence et se montrer convaincues – au vu des effets secondaires persistants – que la période de faible inflation qui dure depuis plusieurs décennies touche à son terme. Dans l’intervalle, les investisseurs devraient encore bénéficier de rendements décents, car les entreprises continuent de réagir face à des forces structurelles telles que la transition numérique et énergétique.

Sur ce dernier point, les progrès vers la décarbonisation détermineront de plus en plus l’allocation de capitaux et les opportunités d’investissement. Les investisseurs jouent un rôle essentiel en soutenant cette décarbonisation par le biais de leurs décisions d’investissement, de leur engagement auprès des entreprises dans des programmes de transition et de leur soutien aux nouvelles technologies et aux entreprises bien notées selon les critères environnementaux, sociaux et de gouvernance (ESG). Les tarifs de l’énergie ont augmenté au cours du second semestre 2021 (l’une des principales causes de la hausse de l’inflation), et pourtant la tarification du carbone n’a pas été envisagée à l’échelle mondiale, ce qui pourrait les faire grimper encore plus haut. Lorsque cela se produira (et cela se produira), l’économie penchera fortement en faveur des énergies renouvelables, ce qui permettra rapidement aux activités en amont d’en profiter, et aux investisseurs de profiter de la croissance qui en découlera.

Si la hausse des prix fera inévitablement partie de la transition énergétique, elle n’entraînera pas fatalement l’augmentation des taux d’intérêt ni l’aggravation de la volatilité macroéconomique. En 2022, les investisseurs devront prêter une attention accrue au pic de l’inflation et à ses conséquences insidieuses sur les prix et sur les salaires. Le scénario le plus optimiste est que l’inflation atteindra un pic et que la flexibilité de l’économie mondiale moderne, toujours très interconnectée, permettra d’ancrer à nouveau fermement les attentes. Dans ce contexte d’internalisation du carbone au sein d’une large gamme d’industries, la distinction entre les ajustements de prix relatifs et généraux devrait continuer à offrir aux banques centrales une grande marge de manœuvre pour remplir leurs mandats en terme d’inflation. Toutefois, lorsque de nombreux prix subissent des ajustements relatifs, cela finit par créer un ajustement général (ou de l’inflation), qui pourrait remettre en question la confiance des investisseurs dans les économies à faible inflation sur le moyen terme.

Avertissement

La version française est une traduction de l’article original en anglais, à des fins informatives exclusivement. En cas de divergences, l’article original en anglais prévaudra.

Investir sur les marchés comporte un risque de perte en capital.

Ce document est exclusivement conçu à des fins d’information et ne constitue ni une recherche en investissement ni une analyse financière concernant les transactions sur instruments financiers conformément à la Directive MIF 2 (2014/65/CE) ni ne constitue, de la part d’AXA Investment Managers ou de ses affiliés, une offre d’acheter ou vendre des investissements, produits ou services et ne doit pas être considéré comme une sollicitation, un conseil en investissement ou un conseil juridique ou fiscal, une recommandation de stratégie d’investissement ou une recommandation personnalisée d’acheter ou de vendre des titres financiers. Ce document a été établi sur la base d'informations, projections, estimations, anticipations et hypothèses qui comportent une part de jugement subjectif. Ses analyses et ses conclusions sont l’expression d’une opinion indépendante, formée à partir des informations disponibles à une date donnée. Toutes les données de ce document ont été établies sur la base d’informations rendues publiques par les fournisseurs officiels de statistiques économiques et de marché. AXA Investment Managers décline toute responsabilité quant à la prise d’une décision sur la base ou sur la foi de ce document. L’ensemble des graphiques du présent document, sauf mention contraire, a été établi à la date de publication de ce document. Du fait de sa simplification, ce document peut être partiel et les informations qu’il présente peuvent être subjectives. Par ailleurs, de par la nature subjective des opinions et analyses présentées, ces données, projections, scénarii, perspectives, hypothèses et/ou opinions ne seront pas nécessairement utilisés ou suivis par les équipes de gestion de portefeuille d’AXA Investment Managers ou de ses affiliés qui pourront agir selon leurs propres opinions. Toute reproduction et diffusion, même partielles, de ce document sont strictement interdites, sauf autorisation préalable expresse d’AXA Investment Managers. L’information concernant le personnel d’AXA Investment Managers est uniquement informative. Nous n’apportons aucune garantie sur le fait que ce personnel restera employé par AXA Investment Managers et exercera ou continuera à exercer des fonctions au sein d’AXA Investment Managers.

AXA Investment Managers Paris – Tour Majunga – La Défense 9 – 6, place de la Pyramide – 92800 Puteaux. Société de gestion de portefeuille titulaire de l’agrément AMF N° GP 92-008 en date du 7 avril 1992 S.A au capital de 1 421 906 euros immatriculée au registre du commerce et des sociétés de Nanterre sous le numéro 353 534 506.

Mots-clés:

Risque financier et économique