Mirjam BambergerChief Strategic Development Officer, AXA in Europe & Latin America

5 octobre 2022

Protection des consommateurs : vers un changement de paradigme

Ces derniers temps, la protection des consommateurs est devenue un sujet majeur. Les économies se débattent avec l’inflation, qui a englouti des millions de dollars de valeurs, et Wall Street, peu encline à prendre des risques, a du mal à se remettre sur pied. Les consommateurs, eux, sont de plus en plus victimes de la « shrinkflation » mise en place par les industriels. C’est dans ce contexte tendu que l’organisme britannique de régulation des marchés financiers (FCA) vient d’introduire un changement de paradigme dans ce secteur. Il est nécessaire d’étudier cette nouvelle réglementation pour se faire une idée de l’évolution du comportement des clients sur les marchés européens.

8 minutes

On apprend souvent à l’école qu’il est parfois utile de maintenir un certain niveau d’inflation : les consommateurs dépensent alors davantage en prévision d’une prochaine augmentation des prix, stimulant ainsi la croissance économique et la prospérité.

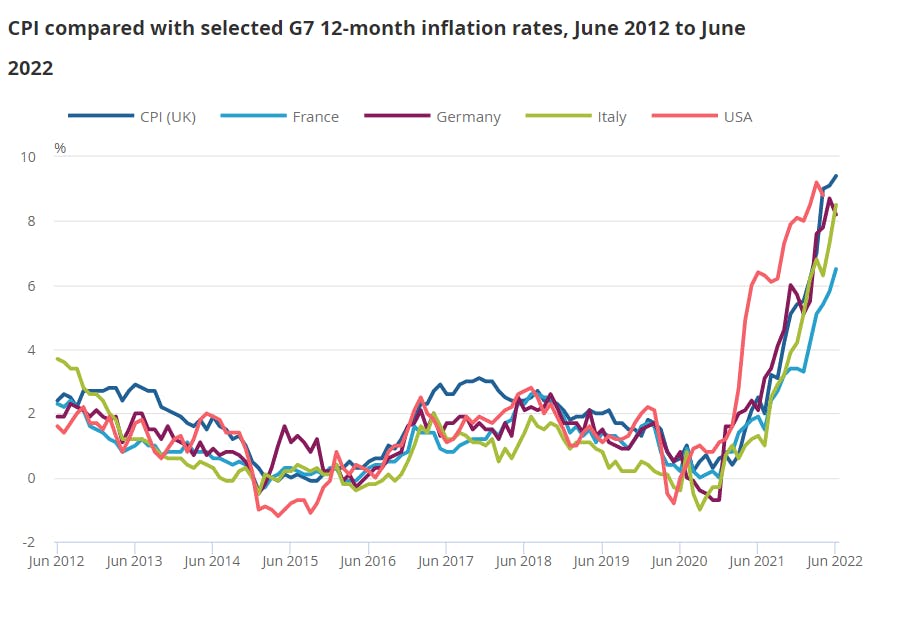

Au cours des derniers mois, les niveaux de l’IPC (Indice des prix à la consommation) ont grimpé jusqu’à 8-9 % en Allemagne et au Royaume-Uni. Les prévisions des experts, qui s’attendaient à une baisse de l’inflation en juillet après un pic à 8,5 %, ne se sont pas encore réalisées. Au contraire, le coût de la vie atteint des sommets jamais vus ces dix dernières années, une flambée qui s’accompagne de l’érosion de l’épargne privée.

Les habitudes de consommation ont été ébranlées par les perspectives d’une inflation persistante et plus élevée, qui fausse le signal-prix et pousse les consommateurs à réduire drastiquement leurs dépenses discrétionnaires sur tous les marchés. En période de crise, les modes de consommation se modifient rapidement :

- En Allemagne, la forte augmentation de la demande de ventilateurs et de convecteurs dans le commerce de détail risque de paralyser le réseau énergétique du pays au cours de l’hiver prochain.

- En l’espace de quelques semaines, la shrinkflation (contraction de « shrink », rétrécir, et d’ « inflation ») s’est largement développée : cette technique conçue par les industriels pour diminuer le poids des produits sans en changer le prix dupe les consommateurs en leur donnant une fausse impression de stabilité.

Nous sommes entrés dans l’ère de la shrinkflation (même prix pour moins de quantité), qui dupe les consommateurs en leur donnant une fausse impression de stabilité.

Dans ces conditions, comment les individus peuvent-ils prendre des décisions éclairées et efficaces en matière de consommation ou d’investissement, lorsque les économies sont sous tension et que l’environnement se complexifie ?

Un pas vers les consommateurs dans la réglementation financière

La question de la protection des consommateurs est en train de devenir cruciale. En juillet dernier, l’organisme britannique de régulation des marchés financiers (FCA) a mis en place une nouvelle mesure de protection destinée aux entreprises réglementées. Une mesure considérée comme l’un des plus importants bouleversements de la réglementation britannique du commerce de détail au cours de ces quinze dernières années.

Cette nouvelle disposition vise à provoquer un changement fondamental au sein des services financiers. L’objectif déclaré du régulateur est de garantir aux utilisateurs des services financiers des normes de protection des consommateurs plus strictes et plus cohérentes. « Nous souhaitons atteindre un niveau plus élevé de protection des consommateurs sur les marchés financiers de détail, où les entreprises se livrent une concurrence acharnée pour susciter l’intérêt des consommateurs. »

Comment agir dans l’intérêt des consommateurs ?

Le but final de cette réglementation est de prévenir plutôt que guérir, en contraignant les entreprises à s’assurer qu’elles sont en mesure d’apporter de bons résultats aux consommateurs. Il s’agit là d’un changement important, car cette nouvelle disposition britannique ne constitue pas une approche prescriptive fondée sur des règles à suivre ou sur des actions spécifiques à mettre en place : elle est fondée sur les résultats.

Les réglementations fondées sur les résultats sont par essence moins claires que les réglementations détaillées, et les entreprises conservent une certaine souplesse dans leur façon de répondre à ces nouvelles attentes. Grâce à ce type de mesure, la FCA entend bien stimuler l’innovation commerciale et technologique et encourager la concurrence loyale dans un marché en rapide évolution.

Il n’est pas évident de déterminer si un produit ou un service apporte de bons résultats aux consommateurs. De façon prévisible, les clients sont enclins à adopter un comportement irrationnel : 85 % de nos décisions quotidiennes sont irrationnelles et jusqu’à 95 % de nos choix sont faits inconsciemment. En conséquence, que signifie un bon résultat, et pour qui ?

Anticiper des modes de consommation irrationnels

La prévisibilité est un mot clé : les entreprises vont devoir anticiper de manière proactive dans quelle mesure les décisions de leurs clients sont influencées par les différents paramètres de leur architecture de choix. Si cette dernière (en particulier dans les canaux numériques) favorise les bonnes décisions, on parle de nudge (coup de pouce). Dans le cas contraire, il s’agit d’un sludge (qui décourage les bonnes décisions) ou d’un dark pattern (qui encourage les mauvaises).

Il n’est pas évident de déterminer si un service apporte ou non de bons résultats aux consommateurs. Les obstacles rencontrés par les clients au cours de leur parcours d’achat peuvent même, dans certains cas, se révéler bénéfiques pour eux.

A défaut d’avoir le temps de les lire intégralement, cela vaut la peine de parcourir les plus de 240 pages de feedback relatives à la consultation menée par la FCA sur sa nouvelle réglementation. On y trouve des exemples précieux de bonnes et de mauvaises pratiques observées sur le marché. Les sludges, notamment, utilisent les obstacles rencontrés au cours d’un parcours client pour dissuader les consommateurs d’annuler un achat ou de modifier les conditions d’un contrat.

Comme moi, vous avez déjà sûrement été piégé par des sludges, en devant par exemple :

- vous inscrire et vous connecter sur plusieurs systèmes ou plateformes (alors que vous n’aviez rien demandé) pour finaliser votre achat ;

- cliquer sur de multiples liens pour pouvoir accéder à un texte vous permettant de prendre une décision éclairée ;

- utiliser un autre dispositif et attendre parfois plusieurs jours avant de recevoir la confirmation d’un paiement ou de savoir si vous devez fournir des informations complémentaires ;

- contacter l’opérateur par téléphone si vous avez l’intention de changer de fournisseur. Une fois en ligne, vous êtres soumis à un long processus au cours duquel on cherche à vous dissuader de résilier votre abonnement.

Les pratiques de ce genre constituent souvent des obstacles déraisonnables. Prouver ce caractère déraisonnable nécessitera des tests A/B ou des audits de sludges. Dans certains cas, cependant, un obstacle supplémentaire peut être conidéré comme plus raisonnable et bénéfique pour les consommateurs. En voici deux illustrations :

- Un client achète un produit en utilisant sa carte de débit au lieu de sa carte de crédit. En ajoutant des obstacles dans son parcours client au moment de la vente, on peut lui faire prendre conscience qu’utiliser une carte de crédit lui offrirait des protections supplémentaires non négligeables.

- Un client achète un produit « buy-now-pay-later » à 0 % d’intérêts sur 18 mois. L’achat peut engendrer la facturation de frais par défaut, susceptibles d’atteindre des sommes considérables au fil du temps. Rencontrer des obstacles au cours du parcours client peut lui servir à envisager les conséquences d’un défaut de paiement pour ce type de produit, et diminuer les risques de pénalités injustes.

Prévisibilité : le mot magique

Au-delà des débats juridiques, la question des bons résultats pour les clients va nécessiter des applications très concrètes pour être résolue. L’économie comportementale sera essentielle pour analyser comment et pourquoi les décisions prises par les consommateurs sont issues de l’architecture de choix proposée par une entreprise. La science des données peut également fournir des applications capables de quantifier la répartition des résultats et de localiser les groupes de consommateurs qui sont en désaccord avec les choix effectués.

Pour conclure, les entreprises doivent constamment être en mesure de tirer des conclusions d’après des échantillons de données des résultats réels au niveau des clients. Le prix que paient les consommateurs pour les produits et services qu’ils achètent est-il équitable ? Reçoivent-ils les produits et services qui leur sont adaptés, et sont-ils bien traités ? Disposent-ils d’informations suffisantes pour prendre des décisions efficaces, opportunes et éclairées ? Les services sont-ils accessibles et répondent-ils aux besoins des consommateurs ? Vos employés se sentent-ils assez en confiance pour évoquer le fait que votre entreprise n’offre pas de bons résultats à ses clients ? Votre service après-vente est-il aussi performant que votre service avant-vente ?

Les réglementations fondées sur les résultats sont plus complexes à mettre en œuvre

Alors que de nombreuses entreprises investissent massivement dans la redéfinition du parcours client et l’amélioration des taux de conversion, il n’est toutefois pas si facile de mettre en place la recherche des meilleurs résultats pour le consommateur et la construction d’un terrain de jeu équitable et axé sur le client.

L’une des limites réside dans le fait que les réglementations fondées sur les résultats, par nature moins claires que les règles détaillées, sont plus complexes à mettre en œuvre. Elle s’accompagnent d’une certaine incertitude juridique et peuvent, par conséquent, engendrer une aversion involontaire au risque. Une approche trop prudente de la part des acteurs industriels peut constituer un frein à l’innovation et limiter l’accès à des groupes de consommateurs, voire leur interdire certains produits et services.

Le traitement équitable des clients s’apparente à un voyage dans l’inconnu. C’est une question qui évolue rapidement et qui doit devenir une partie intégrante de la culture d’entreprise.

Appréhender le comportement des clients : un voyage dans l’inconnu ?

La question du comportement des consommateurs a récemment pris de l’importance dans l’agenda des régulateurs et constitue désormais une priorité stratégique pour de nombreuses autorités de surveillance. Mettre le consommateur au centre de l’activité commerciale exige un apprentissage permanent et la capacité de modifier sans cesse son orientation. Il s’agit en réalité d’un voyage dans l’inconnu, car les comportements des consommateurs évoluent et se transforment constamment.

AXA, comme d’autres acteurs mondiaux, fournit des conseils précieux et met en place des cadres favorisant l’alignement et la cohérence de la déontologie vis-à-vis des clients à travers toute son organisation. Notre approche se fonde sur des principes établis au niveau mondial. La conclusion essentielle qu’il faut tirer de ces efforts est la suivante : intégrer le traitement équitable des clients est un voyage dont on ne connaît pas encore le point d’arrivée, mais qui évolue rapidement et qui doit devenir une partie intégrante de la culture d’entreprise.

Protection Clients de la FCA : Déclaration, conseils et feedback

Mirjam Bamberger est membre du Comité de direction des Marchés européens et d’Amérique d’AXA. Jusqu’en janvier 2022, elle était la CEO d’AXA Luxembourg et d’AXA Wealth Europe. Auparavant, elle a occupé divers postes en tant que membre du Conseil d’administration d’AXA Suisse, après un parcours international dans les secteurs de la haute technologie et des services financiers aux USA, en Asie et en Europe.

Le contenu de cet article reflète les opinions de l'auteur concerné et pas nécessairement celles du Groupe AXA.

Mots-clés:

Risque financier et économique