Mirjam BambergerChief Strategic Development Officer, AXA in Europe & Latin America

21 février 2022

J’ai déjà une résidence secondaire sur la Lune ; aujourd’hui, je m’offre une parcelle du métavers.

L’IA dans l’assurance : AXA entre dans le métavers.

8 minutes

Il y a dix ans, j’ai acheté une propriété sur la Lune. La Lunar Land Authority m’a envoyé les documents officiels, dont une photo satellite et un titre de propriété, que j’ai reçus très rapidement.

Bienvenue sur la Lune. L’idée de devenir propriétaire d’une parcelle lunaire m’intriguait depuis longtemps ; j’ai donc acheté plusieurs terrains adjacents pour ma famille et mes amis. Juste au cas où nous aurions envie, un jour, d’aller passer quelques jours de vacances au Lacus Somniorum.

Aujourd’hui, il est devenu facile d’acquérir et de « posséder » une parcelle de terre lunaire chiffrée et sécurisée. Votre titre de propriété sera stocké sur une blockchain livrée sous forme de NFT (non-fungible token) ,en tant qu’objet non fongible.

En réalité, acquérir une parcelle de terre « hors de la Terre » n’est désormais plus une utopie. C’est devenu une réalité.

Dernièrement, j’ai donc décidé d’acheter une petite partie du Sandbox. Pour y faire pousser quelques tomates, tranquillement. J’ai abandonné cette idée lorsque les prix de l’immobilier numérique sur Sandbox se sont mis à flamber, augmentant de 700%. J’ai préféré connecter mon modeste crypto-portefeuille à OpenSea, une place de marché NFT de plus grande envergure. Aujourd’hui, je suis toujours à la recherche de la parcelle de mes rêves dans le métavers.

1. L’IA dans l’assurance : Pensez à l’avenir, et faites vos jeux !

Le métavers utilise l’intelligence artificielle (IA) et la technologie blockchain pour créer un monde virtuel entièrement numérique dans lequel vous pouvez vous livrer, en toute liberté et en toute sécurité, à des activités sociales et économiques qui « transcendent les limites du monde réel ». Sandbox et OpenSea sont des métavers NFT décentralisés : ils permettent aux utilisateurs non initiés à la technologie et aux immigrants cryptographiques de créer leur propre réalité virtuelle.

Si vous êtes un peu perdu, sachez qu’il est assez simple d’acheter des biens immobiliers NFT. En fait, il suffit de cliquer sur le bouton bleu « Acheter maintenant » sur la page d’OpenSea.

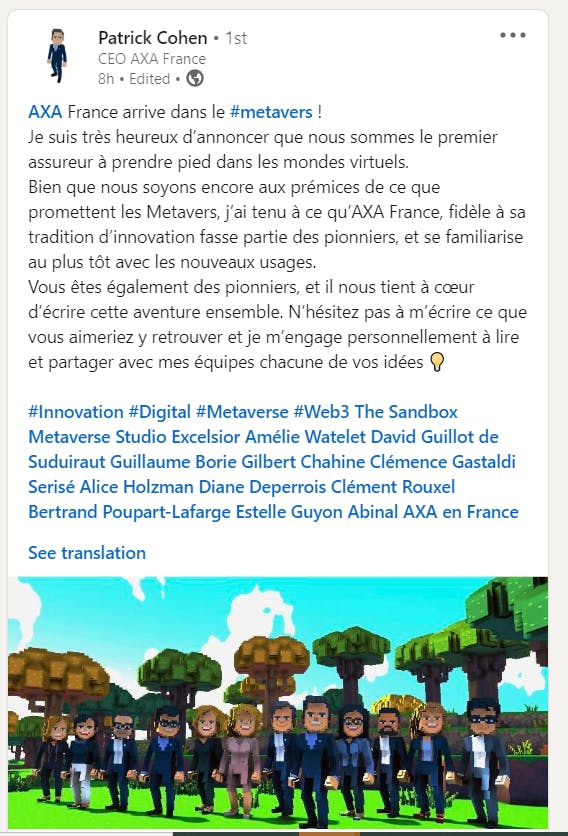

AXA est désormais dans le métavers.

Il y a quelques jours, AXA France a annoncé avoir acquis une parcelle d’immobilier virtuel dans le métavers, grâce à The SandBox.

AXA est le premier acteur de l’assurance et de la banque français à s’implanter dans un monde virtuel. Pourquoi cette décision ?

Attrait du vide ou intention stratégique ?

Attrait du vide ou intention stratégique ? Il ne fait aucun doute que les espaces virtuels sont de plus en plus intégrés à notre vie quotidienne. Et une partie du travail de défrichement consiste à apprendre et à comprendre comment transférer l’assurance, la prévention ou même l’assistance dans ces territoires virtuels.

Venez rendre visite à AXA sur SandBox – et rencontrer de véritables pionniers, comme le CEO Patrick Cohen et son équipe. Si le métavers est là pour durer, une partie de nos activités de socialisation, de nos services, de nos déplacements et de notre travail migrera sans aucun doute vers le monde virtuel. Entrer dans le métavers, c’est avant tout expérimenter, et apprendre.

2. Gardez une longueur d’avance : Trois tendances majeures de l’IA

Cela vous paraît quand même bien éloigné d’ici et de maintenant ? Pour en revenir au monde réel, il existe plusieurs indicateurs concrets des transformations apportées par l’IA dans notre manière de concevoir et de fournir nos services d’assurance dans le futur.

Si l’on va au-delà du transfert de risque, l’assurance est essentiellement une affaire de données. Chaque entreprise, de nos jours, repose sur les données. Et pourtant, l’avenir de l’assurance dépendra fortement, et par-dessus tout, de la façon dont nous utiliserons ces données et l’IA tout au long de la chaîne de valeur.

Ce sont ces données qui nous guident pour obtenir de bons résultats financiers, mais bien plus encore. Nous les exploitons pour anticiper les risques et vous offrir une meilleure protection dans les moments critiques, tout au long de la vie : vous ramener chez vous en toute sécurité, vous avertir à temps en cas d’inondation, détecter au plus vite vos problèmes de santé…

L’IA est donc destinée à devenir l’un des leviers les plus puissants du secteur pour entraîner une augmentation des bénéfices, améliorer les marges techniques et servir nos clients plus efficacement. En matière d’intelligence artificielle, trois tendances récentes vont façonner l’année 2022 tout en ayant, selon moi, un impact non négligeable sur l’assurance.

Tendance I : Les algorithmes entrent dans l’ère de l’apprentissage auto-supervisé

Ce que l’on a appelé la « révolution de l’IA » repose principalement sur l’apprentissage supervisé. Jusqu’ici, les données sont étiquetées en vue de produire un résultat spécifique, et les algorithmes informatiques sont supervisés pour apprendre en fonction de ces étiquettes. Indépendamment de la quantité de données proposées, leur apprentissage demeure une « approximation » fonctionnelle qui dépend de l’intervention humaine.

Le potentiel d’apprentissage étant réduit à des étiquettes, ces algorithmes ne reflètent pas l’apprentissage humain. Nous utilisons les données contextuelles pour injecter du sens et, en quelque sorte, relier les points.

Au cours des derniers mois ont eu lieu de premières percées significatives dans le domaine de l’apprentissage auto-supervisé, ave des modèles qui n’ont désormais plus besoin d’annotations ni d’étiquettes. Les algorithmes peuvent à présent analyser et regrouper des ensembles de données non étiquetés.

Alors qu’ils n’ont jamais été formés ni exposés à des données de ce type, ces algorithmes découvrent des modèles cachés dans les données sans avoir besoin d’être guidés par l’homme, devenant de ce fait « non supervisés » ou, plus précisément, « auto-supervisés ».

Tendance II : Mieux formée, l’IA entre cette année à l’université

Les modèles auto-supervisés surpassent aujourd’hui les autres modèles tels que la recherche, la classification de textes et même, dans une certaine mesure, le GPT-3, ces puissants modèles prédictifs apparus seulement l’année dernière.

- Pour la première fois, des informations non structurées peuvent être traduites sous forme de graphes de connaissance.

- Pour la première fois, il est possible de répondre – même de façon implicite - à des questions complexes portant sur des données textuelles.

L’IA est littéralement entrée en première année à l’université. Demandez-lui de lire 2 000 documents pour en extraire les thèses principales : les résultats générés par le GPT-3 seront d’une telle qualité qu’il vous sera difficile de déterminer s’il s’agit ou non d’un texte rédigé par un humain.

Nous entrons dans le royaume de l’Intelligence Artificielle Générale - AGI - qui ouvre des possibilités de formation absolument inédites. Pour les amoureux de l’IA, régalez-vous avec ce TEDx du gourou Gary Marcus réalisé il y a seulement 5 ans, et imaginez où nous en sommes aujourd’hui, à peine quelques années plus tard.

Tendance III : Grâce à un financement conséquent, l’IA auto-supervisée devrait bientôt franchir de nouvelles frontières

Sans surprise, Microsoft a annoncé en septembre 2020 être prêt à payer des milliards de dollars pour avoir un accès exclusif au modèle sous-jacent de GPT-3. C’est la nouvelle ruée vers l’or ! Et pourtant, le simple fait de posséder une licence est loin d’être suffisant.

Exploiter pleinement l’apprentissage auto-supervisé réclame des ressources exorbitantes. Aujourd’hui, le coût de formation d’un modèle chez OpenAI, le centre de recherches basé à San Francisco, se situe autour de 5 à 20 millions d’euros.

Même avec les meilleurs algorithmes et les meilleures équipes, la formation de modèles va nécessiter de grandes quantités de GPU. Pour former un modèle d’apprentissage automatique, les clusters de cartes graphiques ne suffiront pas ; il vous faudra jusqu’à 500 nodes (nœuds) avec une vitesse de réseau de 4 x 200G entre les nodes, pour offrir à « votre propre algo » un premier tour de formation seulement.

Vous voyez le tableau : l’IA n’est plus seulement l’affaire de mathématiciens de haute volée. Elle concerne à présent une sorte d’ « Agence tous risques » interdisciplinaire composée d’ingénieurs spécialisés en apprentissage automatique, en infrastructure et en recherche.

3. Dans le futur : Les impacts de l’IA sur l’assurance

Il existe une multitude d’applications de l’apprentissage auto-supervisé dans le domaine de l’assurance.

- Si l’on veut simplifier les chaînes d’emails (oui, c’est ce que réclament nos clients !), nous aurons la possibilité, grâce aux mots-clés, de produire un résumé ou d’extraire un sentiment général à partir d’une grande quantité de texte. Grâce aux modèles GTP-3, le deep learning est capable de rédiger des textes ressemblant comme deux gouttes d’eau à ceux écrits par un humain, parfois même de façon plus simple et plus rapide.

- Plus important encore pour les assureurs, les modèles d’IA sont en train de devenir multimodaux, ce qui signifie qu’ils peuvent être alimentés aussi bien par du texte que par des images, s’attaquant dès lors à des questions complexes qui ne pourraient être résolues avec la seule reconnaissance classique des objets.

Pour vous donner un exemple concret, AXA Suisse, qui vient de créer Noimos, se positionne une fois encore à l’avant-garde.

Noimos est une insurtech suisse spécialisée dans l’IA. Elle a pour objectif de mettre en place un nouveau processus de gestion des sinistres basé sur l’utilisation de la vision par ordinateur, de la réalité augmentée et du machine learning. Son objectif consiste, dans un premier temps, à mettre au point une solution pour la gestion des sinistres automobiles (bonne nouvelle, ils embauchent !).

4. Conclusion : Tester, expérimenter, apprendre

Dans le secteur de l’assurance, les cadres doivent devenir de plus en plus habiles et informés en matière de technologie. Ce qui est loin d’être aussi facile qu’il n’y paraît. Cela exige d’empiéter sur le temps habituellement consacré à leurs activités principales, de revoir leur façon d’aborder la résolution des problèmes et de se frayer un chemin dans un tout nouvel univers d’acronymes et de termes techniques.

Malgré tous ces défis, nous partageons chez AXA la conviction qu’il vaut mieux s’aventurer sur le territoire de l’IA très tôt, plutôt que trop tard.

Patrick est l’archétype du CEO pionnier, débarquant dans le métavers avec toute son équipe. Même si cela ne fera pas forcément augmenter dès aujourd’hui la croissance rentable, les marges techniques ou les dividendes, cette expérience audacieuse illustre parfaitement la conviction d’AXA selon laquelle tester, expérimenter et apprendre sont les trois mots d’ordre pour garder une longueur d’avance.

Nous tenons à préciser que les propriétaires ou locataires de parcelles sur SandBox restent exposés à des catastrophes naturelles telles que des ouragans ou des inondations, à moins qu’ils n’aient souscrit une assurance auprès d’AXA.