24 novembre 2020

Obligations vertes : une gestion active pour tirer le meilleur parti d’un secteur dynamique

Le marché du financement lié aux projets et aux entreprises respectueux de l’environnement se dirige à toute allure vers la barre symbolique du billion de dollars [1]. L’annonce que l’Union européenne envisage de vendre pour 225 milliards d’obligations vertes [2] donne un nouvel élan à ce marché, intervenant après les niveaux records qu’il a déjà atteints en 2019 dans tous les domaines : plus d’émissions, plus d’émetteurs, plus d’opérations et plus de volume que jamais auparavant [3].

8 minutes

Contenu original : AXA IM

Il n’y a pas qu’en Europe que le cadre politique et réglementaire semble favorable. L’élection de Joe Biden à la présidence des USA a entraîné l’afflux de messages de plusieurs chefs d’État soulignant la nécessité d’un effort commun pour lutter contre le changement climatique. De son côté, Biden s’est engagé à rejoindre l’Accord de Paris, que les USA avaient pourtant quitté début novembre.

Nous assistons, de notre point de vue, à un renforcement de l’élan collectif vers les questions environnementales, ainsi qu’à une prise de conscience croissante que le changement climatique représente une réelle menace pour notre bien-être économique. Le marché des obligations vertes est devenu un moyen potentiellement crucial de faire face à cette menace ; il représente selon nous l’une des clés les plus dynamiques de notre évolution vers une économie mondiale durable, et peut récompenser généreusement la gestion active, les investisseurs recherchant tout autant des rendements financiers solides qu’un réel impact environnemental.

Un secteur plus varié

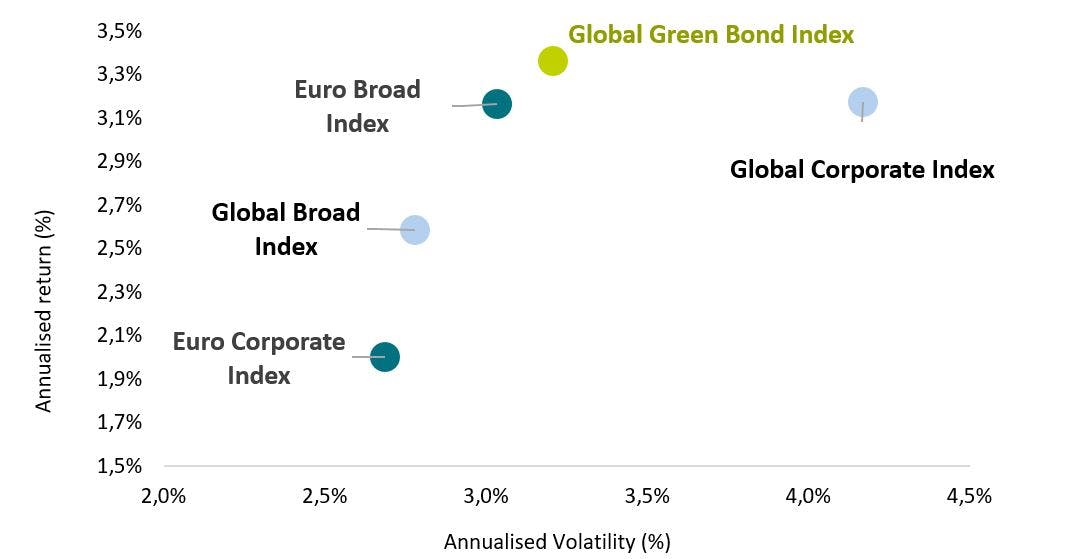

L’univers des obligations vertes a beaucoup évolué. D’abord concentré sur les émissions liées aux obligations souveraines ainsi que sur quelques services publics, il est de plus en plus hétérogène tout en gardant un certain équilibre, ce qui tend à attirer des sources de crédit plus diversifiées. La gestion active a un rôle fondamental à jouer, en nous permettant de mieux nous adapter au rythme de changement du marché et, potentiellement, de viser un profil risque-rendement stable dans le temps. Il convient de noter que grâce à ces évolutions, les rendements ajustés au risque générés par les obligations vertes sont restés relativement attractifs sur trois ans, comme le montre le graphique ci-dessous.

Mesure des rendements ajustés au risque des obligations vertes sur trois ans

Légendes du schéma (de haut en bas): Indice mondial des obligations vertes - Indice large euro Indice mondial des entreprises - Indice large mondial - Indice euro des entreprises - Volatilité annualisée (%).

Source: Intercontinental Exchange, BofAML indices (GBMI, GREN, G0BC, ER00 and EMU0). Chiffres au 31 octobre 2020.

Ce secteur s’est montré remarquablement résilient face à la crise de la Covid-19, début 2020, notamment grâce à un poids des services publics plus important dans le domaine des obligations vertes que dans celui du crédit traditionnel. Renforcé par une tendance à la longue durée et par de récentes émissions souveraines à long terme, ce profil défensif s’est révélé bénéfique. Mais ce n’est pas tout ; un investisseur pourrait aussi souhaiter d’être en mesure d’assurer une répartition optimale tout au long de chaque cycle du marché.

Il est donc nécessaire d’avoir assez de souplesse pour pouvoir opérer une répartition active entre les régions les plus défensives / les plus chères de la planète si besoin, et ses régions les plus attractives, à rendement élevé, lorsque l’opportunité se présente. Dans le contexte actuel de baisse des taux d’intérêt, à mesure que le rendement des revenus diminue, la capacité de bénéficier de fluctuations de prix sur ces différents segments est absolument essentielle pour générer des rendements.

Rejoindre le mouvement

Le développement récent du marché des obligations vertes a été stimulé par un afflux de primo-émetteurs, une tendance qui a contribué à résoudre le problème de concentration qui préoccupait beaucoup les investisseurs il y a quelques années. En 2019, les émissions ont augmenté de plus de 50 % d’une année sur l’autre, passant de 171,2 à 258,9 milliards de $ - un nouveau record du marché -, tandis que le nombre d’émetteurs est passé de 347 à 506, selon la Climate Bonds Initiative [4]. Loin des stéréotypes, c’est un univers contrasté, innovant et passionnant, dans lequel nous sommes convaincus que la gestion active est nécessaire pour garantir l’équilibre dans le choix des émetteurs et éviter tout biais indésirable.

Le volume des émissions primaires constitue l’un des nombreux records atteints chaque année par le marché des obligations vertes. En octobre 2020, malgré bien des obstacles, nous avons dépassé les niveaux de 2019. La gestion active des obligations vertes implique donc d’avoir accès à ce marché primaire, qui fournit des liquidités et évite des frais de transaction supplémentaires sur le marché secondaire qui seraient confrontés à une approche impliquant des fonds passifs (ou ETF, fonds négociés en bourse).

Produire un impact

Une question cruciale se pose lorsqu’un investisseur s’intéresse aux obligations vertes : comment être sûr qu’elles sont réellement vertes ? Si ce marché connaît une forte croissance chaque année, une réglementation n’a pas encore été mise en place pour définir en toute cohérence les objectifs et les paramètres environnementaux. Ici encore, une approche active est essentielle pour garantir au client une sélection d’obligations réellement vertes partout dans le monde, en toute transparence et en toute simplicité. Nous pensons qu’il est important, pour les grands acteurs de ce marché, non seulement de profiter des rendements financiers potentiels, mais aussi d’être certains que les projets environnementaux qu’ils soutiennent ont vraiment du sens et sont portés par des entreprises engagées dans la transition énergétique.

En l’absence d’un réel consensus autour de la régulation du marché des obligations vertes, on peut déplorer un manque de clarté concernant certaines émissions. Tous les émetteurs, par exemple, ne s’engagent pas à fournir un rapport annuel d’impact contenant des données quantitatives. Selon nous, les retombées environnementales d’un investissement dans les obligations vertes n’ont aucune réalité si on ne peut ni les quantifier, ni en rendre compte.

Grâce à une approche active, les investisseurs sont en mesure de définir quels émetteurs offrent le plus de transparence concernant les projets qu’ils financent et leurs impacts potentiels, comme par exemple le volume de CO2 évité, l’implantation de nouvelles sources d’énergie renouvelable, le traitement des eaux usées, le recyclage des déchets. C’est grâce à ces données concrètes que les investisseurs peuvent appréhender la vraie nature des obligations vertes, mais aussi comprendre dans quelle mesure leur argent sert à financer le changement, et à quelle hauteur. Il s’agit d’un aspect fondamental de l’investissement dans les obligations vertes, sur lequel une approche passive ferait totalement l’impasse.

Actif et engagé

Pour participer concrètement à la transition énergétique, le simple fait d’acheter des obligations vertes ne suffit pas. Notre profond engagement dans la gérance de nos actifs s’étend à tous nos investissements et nous aide à rester au cœur du marché des obligations vertes. Il nous paraît cohérent de maintenir un dialogue ouvert et continu avec les émetteurs, qu’ils soient confirmés ou potentiels, sur la façon dont ils pourraient démarrer, poursuivre ou accroître leur engagement en fonction de l’activité économique qui leur est propre.

Nos analystes ont rencontré près de 90 % des émetteurs impliqués dans notre stratégie d’obligations vertes, ce qui nous permet de nous assurer que notre voix est entendue tout en aidant les entreprises à s’adapter. Plus largement, le fait que nous fassions partie du comité exécutif des Principes des obligations vertes donne à AXA IM et à ses clients suffisamment de poids pour inciter le secteur industriel à plus de transparence et de divulgation. Nous pensons également qu’il est important de suivre de près l’évolution du marché, de récompenser les émetteurs par des allocations lorsqu’ils améliorent leurs protocoles, ou encore de reconsidérer les investissements qui ne satisfont pas à nos exigences de transparence ou d’engagement en faveur de la protection de l’environnement.

Se mettre à l’ouvrage

Dans le secteur des obligations vertes, notre démarche vise à produire un impact positif, parallèlement aux rendements financiers, en investissant exclusivement dans des obligations provenant d’émetteurs qui ont une stratégie environnementale claire et des projets pertinents. Alors, comment les gestionnaires d’actifs peuvent-ils s’assurer que les émetteurs respectent bien ces exigences lorsqu’ils élaborent une stratégie ?

Avant d’évaluer la pertinence d’une émission d’obligations vertes, nous la passons d’abord au crible pour éliminer toute activité, secteur ou émetteur qui ne répondrait pas aux critères environnementaux, sociaux et de gouvernance (ESG). Cette démarche applique les politiques sectorielle et climatique d’AXA IM, tout en s’appuyant sur notre système exclusif de notation ESG afin d’identifier les émetteurs qui ne correspondent pas à ces critères.

Mais ce qui fait vraiment la différence, c’est notre cadre exclusif d’évaluation des obligations vertes, un outil grâce auquel nous cherchons à pallier le manque de dispositions communes dans ce marché en établissant des normes claires et cohérentes que les émetteurs, tout comme les clients, sont en mesure de comprendre. Ce cadre est le véritable moteur de notre stratégie active.

Il est conçu pour fournir une évaluation globale de chaque obligation, dans le but de garantir que les projets affectés à des fonds par une entreprise reflètent un engagement plus profond dans la lutte contre le réchauffement climatique. Nous évaluons la durabilité de la stratégie d’une entreprise, les impacts environnementaux concrets des projets sur le point d’être financés, la gestion des produits de l’obligation et le rapport d’impact de l’émetteur. Ce cadre exige, de ce fait, un très haut niveau de transparence.

Cette approche combinée épure l’univers de placement en éliminant environ 25 % des émetteurs. Le but est de réduire les risques de « green washing » tout en élaborant une stratégie diversifiée qui évite un positionnement « extrême » et qui conserve sa cohérence dans le temps.

Pour nous, la transparence est vitale. Nous pensons que dans le domaine des obligations vertes, une bonne stratégie doit être en mesure de mesurer ses bienfaits environnementaux et d’en rendre compte aux investisseurs. C’est pourquoi nous réalisons chaque mois un rapport d’impact, qui comprend des indicateurs spécifiques (comme le volume d’émissions évitées) mais aussi le détail des projets environnementaux financés, et nous évaluons la correspondance entre les investissements faits et les Objectifs de développement durable définis par les Nations unies.

Il est impossible, selon nous, d’atteindre cette profondeur de gestion sans adopter une approche active. Depuis le lancement de notre stratégie d’obligations vertes, nous cherchons à devenir la référence dans ce secteur où nous sommes précurseurs, en veillant à augmenter sa crédibilité et à soutenir sa croissance. Ce n’est qu’avec des normes exigeantes, une recherche pointue et un engagement en faveur d’une bonne gérance que nous pouvons véritablement limiter les risques de concentration, éliminer les controverses, empêcher le « green washing », améliorer l’accès au marché primaire et remodeler la nature des émissions. Grâce à tout cela, nous pensons qu’un gestionnaire d’investissement sera en mesure de générer des rendements plus intéressants et de limiter la baisse, tout en produisant un impact réel sur la lutte contre le changement climatique.