Engagements

AXA EssentiALL : L'assurance inclusive chez AXA

Donner aux clients aux revenus modestes du monde entier les moyens de mieux protéger leurs familles, leurs entreprises et leurs communautés.

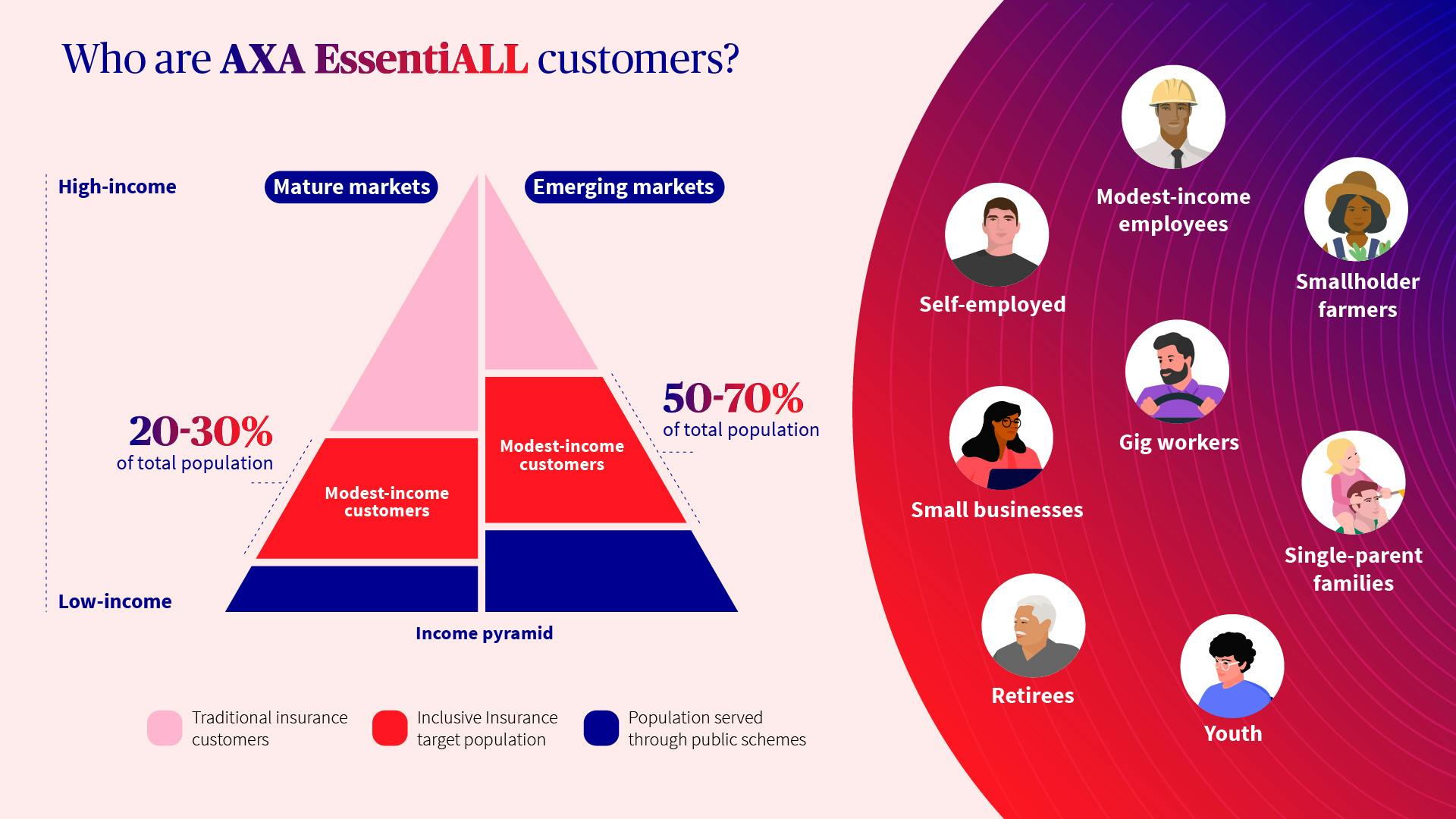

Déterminé à être un assureur à impact positif, AXA continue d'agir pour réduire les inégalités d'assurance dans le monde. En effet, 70 % de la population des économies émergentes et plus d'un quart des Européens ne peuvent pas ou ne peuvent plus accéder aux produits et services d'assurance. En tant qu'assureur mondial de premier plan, nous sommes déterminés à combler cette lacune de protection affectant les clients aux revenus modestes, qui sont de plus en plus vulnérables aux risques, grâce à l'assurance inclusive.

Rencontrez Héctor, l'un des clients d'AXA EssentiALL en Colombie

AXA EssentiALL propose une assurance inclusive aux clients aux revenus modestes dans 21 pays, sur les marchés matures et émergents. Nos clients sont des propriétaires de petites entreprises, des travailleurs indépendants, des agriculteurs, des jeunes et des retraités. Ce qu'ils ont en commun, c'est qu'ils doivent naviguer dans leur vie quotidienne avec des revenus limités ou très volatils, ce qui les rend encore plus vulnérables face aux chocs inattendus dans leurs familles, communautés ou au travail. Les dommages à un véhicule peuvent mettre en péril les moyens de subsistance d'un travailleur indépendant, et les urgences médicales forcent fréquemment les familles à s'endetter, ce qu'elles ont du mal à se permettre.

Aider les clients à gérer ces risques nécessite de réinventer notre façon de faire de l'assurance, et AXA le fait depuis près d'une décennie. AXA a lancé son activité business d'assurance inclusive en 2016, initialement nommée AXA Emerging Customers, pour couvrir les besoins d'assurance essentiels des ménages à revenus faibles et moyens et des petites entreprises des marchés émergents. En 2024, sous le nouveau nom « AXA EssentiALL », elle a étendu sa portée géographique à l'Europe en réponse à un besoin croissant : les familles aux revenus modestes font face à des degrés d'incertitude plus élevés, à une diminution du pouvoir d'achat et à une baisse du niveau de vie.

Aujourd'hui, AXA est le seul assureur mondial engagé dans l'assurance inclusive sur les marchés émergents et européens. L'assurance inclusive AXA EssentiALL est une activité durable et rentable au cœur du plan stratégique 2024-2026 d'AXA, « Unlock the Future ».

Chiffres clés pour 2024

Ambition pour 2026 : Plus de 20 millions de clients

Garance Wattez-Richard

Directrice d'AXA EssentiALL

L'assurance est le seul service financier entièrement dédié à la gestion des chocs inattendus - des chocs qui poussent souvent les populations modestes dans la pauvreté ou les empêchent de gravir l'échelle socio-économique. Grâce à ses offres basées sur la connaissance, AXA EssentiALL autonomise les clients aux revenus modestes du monde entier - particuliers et entreprises - afin de les aider à joindre les deux bouts à la fin du mois. En d'autres termes, contribue à sécuriser leur santé financière.

Réinventer l'assurance : Un modèle économique inclusif en pratique

Adapter l'assurance aux besoins des clients aux revenus modestes nécessite de réinventer notre modèle économique pour surmonter les obstacles auxquels font face nos clients. Ceux-ci incluent les coûts élevés et le manque d'accès, ainsi qu'une compréhension et une confiance limitées dans l'assurance. Pour ce faire, nous fournissons des solutions qui sont :

Attractives : les solutions d'assurance inclusive sont conçues pour répondre aux besoins et aspirations de nos segments de clients. Le parcours client de l'émission de police aux réclamations est adapté aux préférences du segment - qu'elles soient physiques, numériques ou les deux - offrant simplicité et commodité.

Accessibles : nous distribuons les produits d'assurance inclusive par des canaux qui sont approuvés par les clients aux revenus modestes et les micro-entreprises. Ceux-ci incluent les institutions de microfinance, les petites banques, les coopératives d'agriculteurs, les opérateurs de réseaux de téléphonie mobile, les entreprises de paiement numérique, les détaillants mais aussi les employeurs et les partenariats public-privé.

Abordables : concentrées sur les besoins essentiels des clients, supprimant les exigences inutiles, tout en introduisant des facilités de paiement flexibles compatibles avec les flux de trésorerie des clients.

Les propositions sont co-créées avec les clients et les distributeurs pour s'assurer que le produit et la méthode de livraison sont adaptés aux besoins des clients. La stratégie de distribution est définie pour chaque marché en fonction des pratiques du marché local et du positionnement d'AXA. Ce faisant, nous pouvons atteindre les communautés aux revenus modestes, leur permettant de renforcer leur résilience et de travailler vers une meilleure santé financière.

Les activités d'assurance inclusive d'AXA en un coup d'œil

Nos clients font face à une large gamme de risques pour leurs vies, leurs familles et leurs entreprises. AXA EssentiALL développe des solutions d'assurance conçues pour répondre à leurs besoins essentiels :

- Protéger nos clients et leurs familles (Protection et Santé) - 61 % des clients d'AXA EssentiALL (10,5 millions)

Les solutions d'assurance protection sont des produits d'assurance vie couvrant les moyens de subsistance de la famille en cas de décès, d'accidents ou d'invalidité d'un soutien de famille. L'assurance santé vise à limiter les dépenses personnelles et à compenser la perte de revenus dérivée de conditions de santé inattendues. Dans plusieurs marchés, nous fournissons des services supplémentaires qui aident les clients à gérer leurs besoins de santé quotidiens.

Par exemple, depuis 2021, AXA propose une assurance avec Banco Mundo Mujer (BMM) en Colombie pour protéger plus de 600 000 micro et petites entreprises principalement dirigées par des femmes qui ont contracté des prêts avec la banque pour développer leur entreprise. L'assurance les protège en cas de décès accidentel ou d'invalidité, ainsi que certaines maladies critiques. Elle fournit également une assistance médicale téléphonique aux clients. AXA EssentiALL et BMM travaillent ensemble pour continuer à promouvoir l'assurance comme instrument d'inclusion financière et de résilience dans le pays. Notre partenariat avec BMM inclut également le développement et la fourniture de solutions de protection volontaires supplémentaires conçues sur les besoins des clients, telles que la protection vie et invalidité pour les co-débiteurs des prêts qui sont généralement des membres importants de la famille, des amis ou des partenaires commerciaux des clients BMM. - Protéger les actifs productifs critiques de nos clients, tels que les magasins, les motos et les cultures, pour soutenir les moyens de subsistance de leurs familles (produits IARD) - 33 % des clients (5,8 millions)

Les produits IARD sont vitaux pour sécuriser la principale source de revenus des clients et soutenir leurs moyens de subsistance. Ces produits fournissent aux propriétaires d'entreprises des liquidités d'urgence si les actifs liés à l'entreprise sont endommagés en raison d'incendies, de catastrophes naturelles et d'autres incidents.

Parmi les segments phares d'AXA EssentiALL pour 2024 et 2025, les micro-entrepreneurs sont une priorité absolue, tant sur les marchés émergents qu'européens. AXA France, par exemple, a lancé « Mon Pack Entrepreneur », la première solution tout-en-un abordable conçue spécifiquement pour les micro-entrepreneurs du pays. Cette approche de regroupement innovante offre une protection contre les risques clés (vie, accidents, protection des actifs, interruption d'activité et conseil juridique) et est vendue par notre plus grand réseau d'agents, avec plus de 2 700 polices signées en 2024. - Développer des offres groupées sur mesure pour fournir des solutions accessibles, abordables et adaptables aux clients (produits groupés) - 6 % des clients (1,1 million)

En fonction des besoins des clients, AXA EssentiALL conçoit des solutions qui protègent les clients contre une combinaison de risques.

Au Maroc, par exemple, nous proposons un produit pour aider les propriétaires de petites entreprises et leurs familles à rembourser un prêt commercial en cas de décès et protéger l'entreprise familiale contre l'incendie et le vol.

En Côte d'Ivoire, AXA propose une assurance pour les riziculteurs afin de protéger leur récolte contre les conditions météorologiques extrêmes. Le produit, conçu par AXA Climate, est basé sur un indice, couvrant la sécheresse et les précipitations excessives.

Des polices en vigeur

AXA EssentiALL reconnaît que fournir des solutions d'assurance inclusive ne concerne pas seulement la compensation économique, mais aussi l'accompagnement des clients tout au long de leur période de couverture d'assurance, pour fournir des services supplémentaires et améliorer la valeur fournie à ces groupes.

En tant qu'entreprise à impact social, AXA EssentiALL vise à fournir des produits attractifs, accessibles et abordables aux communautés mal desservies de nos marchés afin d'assurer leur santé financière et leur croissance durable même face aux événements inattendus.

La vision d'AXA EssentiALL est de construire une entreprise financièrement viable, avec un impact positif pertinent sur les clients. C'est pourquoi nous mesurons la centralité client de nos produits (par exemple, simplification des termes et conditions, processus de réclamation plus faciles) et collectons autant que possible des indicateurs sociaux.

De plus, nous travaillons avec des partenaires pour mener des recherches de mesure d'impact. En collaborant avec ces partenaires localement, nous contactons directement les clients pour comprendre comment nos solutions soutiennent les finances de leur ménage face aux événements inattendus, comment ils feraient face à ces chocs avec ou sans assurance, et comment nous pouvons favoriser une culture de l'assurance. Cette évaluation aide à informer d'autres améliorations et développements de produits et constitue une première étape dans une approche interne de mesure des effets que l'assurance peut avoir au sein des communautés.

Contribuer à une transition équitable et inclusive

Les populations vivant avec des revenus modestes font face à des risques croissants dus aux impacts du changement climatique, couplés aux coûts croissants de l'adaptation climatique. Les agriculteurs perdent leurs récoltes, les pêcheurs se blessent lors d'événements météorologiques extrêmes, et les individus ont du mal à travailler dans une chaleur extrême. Tous ces facteurs entraînent une perte de revenus. Il est estimé que plus de 100 millions de personnes seront poussées dans l'extrême pauvreté d'ici 2030 à cause du changement climatique, tandis que plus de 200 millions de personnes pourraient être déplacées par des catastrophes climatiques plus fréquentes et sévères.

Jean Jouzel

Ancien vice-président du GIEC (Groupe 1)

L'une des premières conséquences du changement climatique, c’est l'accroissement des inégalités à l'échelle mondiale.

La vision d'AXA est de soutenir la transition vers une économie bas-carbone et moins intensive en ressources qui favorise également l'inclusion, la résilience et l'adaptation climatique, y compris pour les populations à revenus faibles et moyens. En aidant les individus et les entreprises à faire face aux chocs, l'assurance est un outil important pour créer de la résilience et apporter une transition équitable et inclusive à l'échelle mondiale.

En Indonésie, par exemple, les moyens de subsistance des petits agriculteurs sont sévèrement impactés par des événements extrêmes récurrents comme les inondations et les sécheresses, ainsi que par des changements à long terme dans les patterns de précipitations et l'augmentation des températures liées au changement climatique. Depuis 2022, AXA travaille en partenariat avec l'InsuResilience Solutions Fund, AXA Climate et deux partenaires agro-industriels indonésiens pour tester un produit d'assurance paramétrique protégeant les cultivateurs de maïs et de riz dans plusieurs provinces. Le produit vise à donner aux petits agriculteurs un accès rapide aux fonds en cas de sécheresse sévère ou de précipitations excessives, sans nécessiter d'évaluations individuelles des dommages.

Une voix de leadership forte

Pour que l'assurance inclusive contribue efficacement au développement durable, une coopération est nécessaire entre une gamme d'acteurs publics et privés pour trouver et offrir de nouvelles façons de gérer les risques. AXA EssentiALL s'associe avec des organisations et des consortiums qui partagent notre vision et nos valeurs et est active dans la communauté de l'inclusion financière. Ses partenaires incluent l'Insurance Development Forum (IDF), où AXA EssentiALL co-préside le Groupe de travail sur l'assurance inclusive, et le Microinsurance Network (MiN), où elle contribue au Landscape of Microinsurance, une étude annuelle de l'industrie de l'assurance inclusive. En Chine, AXA EssentiALL a collaboré avec l'Académie chinoise de l'inclusion financière (CAFI) pour lancer un partenariat de recherche afin de comprendre la vie financière des ménages à faibles revenus.

- Landscape of Microinsurance

- Comprendre la vie financière des ménages à faibles revenus en Chine

- L'Union postale universelle (UPU) et AXA unissent leurs forces pour faire progresser l'assurance inclusive grâce aux réseaux postaux

En 2024, AXA est devenu le premier membre du secteur privé et partenaire stratégique du CGAP, le groupe consultatif pour l'assistance aux pauvres, hébergé à la Banque mondiale, une étape importante pour s'assurer que les parties prenantes publiques et privées collaborent et travaillent ensemble pour améliorer la santé financière des clients mal desservis.

à lire aussi

AXA EssentiALL s'est également associé à l'Union postale universelle (UPU) pour faire progresser la distribution d'assurance inclusive par les réseaux postaux, qui sont critiques pour atteindre les populations les plus vulnérables et éloignées dans différents pays. AXA est en train de créer la première compagnie de micro-assurance d'Égypte avec l'investissement d'Egypt Post, tirant parti de ses plus de 4000 succursales à travers le pays pour fournir une protection attractive, abordable et accessible aux clients particuliers à travers le pays. En Espagne, AXA s'est également associé à Correos, tirant parti de son vaste réseau de distribution de 8 500 bureaux de poste dans les zones urbaines et rurales à travers le pays pour aider à mieux protéger les entrepreneurs, les familles et les communautés mal desservies.

Gouvernance

AXA EssentiALL, en tant qu'unité commerciale dédiée chargée d'exécuter l'engagement d'AXA envers l'inclusion financière, rend compte directement au Directeur général adjoint du Groupe AXA. Sa performance est supervisée par un Comité de pilotage de l'assurance inclusive mis en place avec des membres clés du Comité de direction d'AXA à travers toutes les géographies d'AXA (marchés émergents et marchés européens, y compris la France). Le Comité de rémunération, de gouvernance et de durabilité examine, au moins une fois par an, la stratégie de durabilité du Groupe (y compris l'ambition et la performance d'AXA EssentiALL) ainsi que les engagements matériels liés à la durabilité divulgués publiquement et fait rapport au Conseil d'administration à cet égard.

En plus de ces efforts, AXA EssentiALL s'engage dans le Code d'éthique solide d'AXA. Le code de conduite d'AXA inclut, par exemple, un engagement à ne jamais fournir de fausses informations aux clients, partenaires commerciaux et concurrents. Grâce à ces engagements, nous nous assurons que les clients sont traités de manière équitable et professionnelle, limitant les techniques de vente agressives et promouvant des pratiques responsables.

En 2024, la stratégie d'AXA EssentiALL a été sélectionnée comme l'un des 27 sujets de durabilité jugés matériels pour AXA (Impacts, Risques et Opportunités, c'est-à-dire IRO) dans le cadre du premier exercice de Directive sur les rapports de durabilité d'entreprise (CSRD) d'AXA, renforçant l'engagement public à long terme d'AXA envers l'inclusion financière. Elle est considérée comme ayant un impact positif sur la réduction de l'écart de protection pour les populations qui sont non ou sous-desservies par les produits et services d'assurance. Pour refléter la composante sociale de l'activité AXA EssentiALL, l'indicateur sélectionné pour cet IRO correspond au nombre de clients servis par les solutions d'assurance inclusive.

Contacts

AXA EssentiALL

Contact Email