15 mai 2017

Emerging customers : Protéger la classe moyenne de demain

Malgré les risques quotidiens auxquels elles sont exposées, les populations à faibles et moyens revenus des pays émergents sont encore largement dépourvues d’assurance. Dans ces pays, cet état de fait est un véritable frein à l’émergence d’une classe moyenne. Pour les assureurs, il s’agit autant d’un challenge que d’une opportunité : créer des produits et des services en phase avec les besoins concrets de ces clients potentiels.

6 minutes

Ils vivent dans des pays émergents comme l’Inde, l’Indonésie, Nigéria ou encore le Maroc. Ils sont actifs – agriculteurs, enseignants ou petits commerçants artisans – et insérés dans le tissu économique local. Dans l’ensemble, ils gagnent entre 2 et 13 dollars par jour. Selon certains, ils sont donc le « milieu de la pyramide » socio-économique.

à lire aussi

Ils ont émigré pour soutenir leur famille : nous voulons les assurer

découvrir3 à 4 milliards d’individus à protéger

Pour réaliser leur formidable potentiel de croissance, les pays émergents ont besoin qu’une classe moyenne stable se développe. « La consommation de la classe moyenne représente plus d’un tiers de l’économie globale et croît d’environ 4% en termes réels. Cela est plus rapide que l’évolution du PIB mondial », notait récemment Homi Kharas pour Brookings. En d’autres termes, la consommation de la classe moyenne est bel et bien un facteur de croissance.

Au-delà de son émergence, l’enjeu porte également sur la consolidation de cette population. Ce qui nécessite des mesures de protection contre la chute dans la pauvreté. Or, les pays émergents se distinguent par un taux d’assurance particulièrement faible : moins de 10% de leur population est assurée. Un chiffre qui s’effondre même à 5% dans certains pays d’Asie du Sud-Est, voire… à moins de 3% dans certaines régions d’Afrique.

Des risques omniprésents

C’est pourquoi AXA a décidé de développer une offre d’assurance dédiée à travers le programme Emerging Customers. Cette initiative d’envergure mondiale, qui protège aujourd’hui 10 millions de clients, s’appuie sur un partenariat avec MicroEnsure, une entreprise britannique qui travaille depuis 2002 dans les pays émergents afin de concevoir et de distribuer des solutions d’assurance sur mesure, au plus près des besoins. Aujourd’hui, cette organisation est présente dans 11 pays d’Asie et d’Afrique.

Garance Wattez-Richard

Responsable d'AXA Emerging Customers

Les populations à faibles revenus des pays émergents figurent parmi les plus vulnérables du monde. Une maladie, un accident ou un incendie dans un commerce peut souvent suffire à les replonger dans la pauvreté. Nous avons une responsabilité – et une opportunité : les protéger contre les risques quotidiens auxquels ils sont exposés.

Pour Richard Leftley, directeur général de MicroEnsure, partenaire d’AXA dans la protection des populations à faibles revenus au sein des pays émergents, développer de tels services n’est pas une option, mais une nécessité fondamentale : « ces personnes pensent à la même chose chaque jour au réveil : les risques auxquels ils vont faire face pendant la journée qui vient. Le risque est leur quotidien matin, midi et soir. »

Repenser la notion d’assurance, inventer de nouveaux produits

Le faible taux d’assurance de ces populations s’explique par plusieurs facteurs : le manque de solutions adaptées à des marchés aux besoins et aux contraintes très spécifiques tout d’abord, mais également la problématique culturelle, en particulier dans la perception des risques.

Généralement non affiliées à un organisme bancaire, la majorité de ces populations ne sont en effet pas sensibilisées à la notion d’assurance. Elles considèrent généralement que ces solutions sont inaccessibles ou visent seulement à protéger les personnes à forts revenus. Lorsqu’elles font appel à des assurances, elles privilégient habituellement le secteur informel, notamment via des systèmes communautaires en marge des circuits classiques. En Afrique par exemple, les tontines, basées sur la relation familiale ou amicale, sont relativement répandues. Mais ces systèmes informels sont souvent peu fiables et n’offrent pas de couverture ni de protection complètes contre tous les risques.

Richard Leftley

Directeur général de MicroEnsure

Personne, même dans les pays développés, n’a le désir ardent de s’assurer. Mais, dans les pays émergents, nous faisons face à des personnes qui n’ont jamais entendu parler de ce produit, et pour qui chaque centime compte.

Remplir la mission d’assureur auprès de cette clientèle nécessite donc de s’écarter des modèles classiques et de repenser la notion d’assurance en imaginant de nouveaux produits, mais aussi de nouvelles façons de les distribuer.

Simple comme un abonnement téléphonique

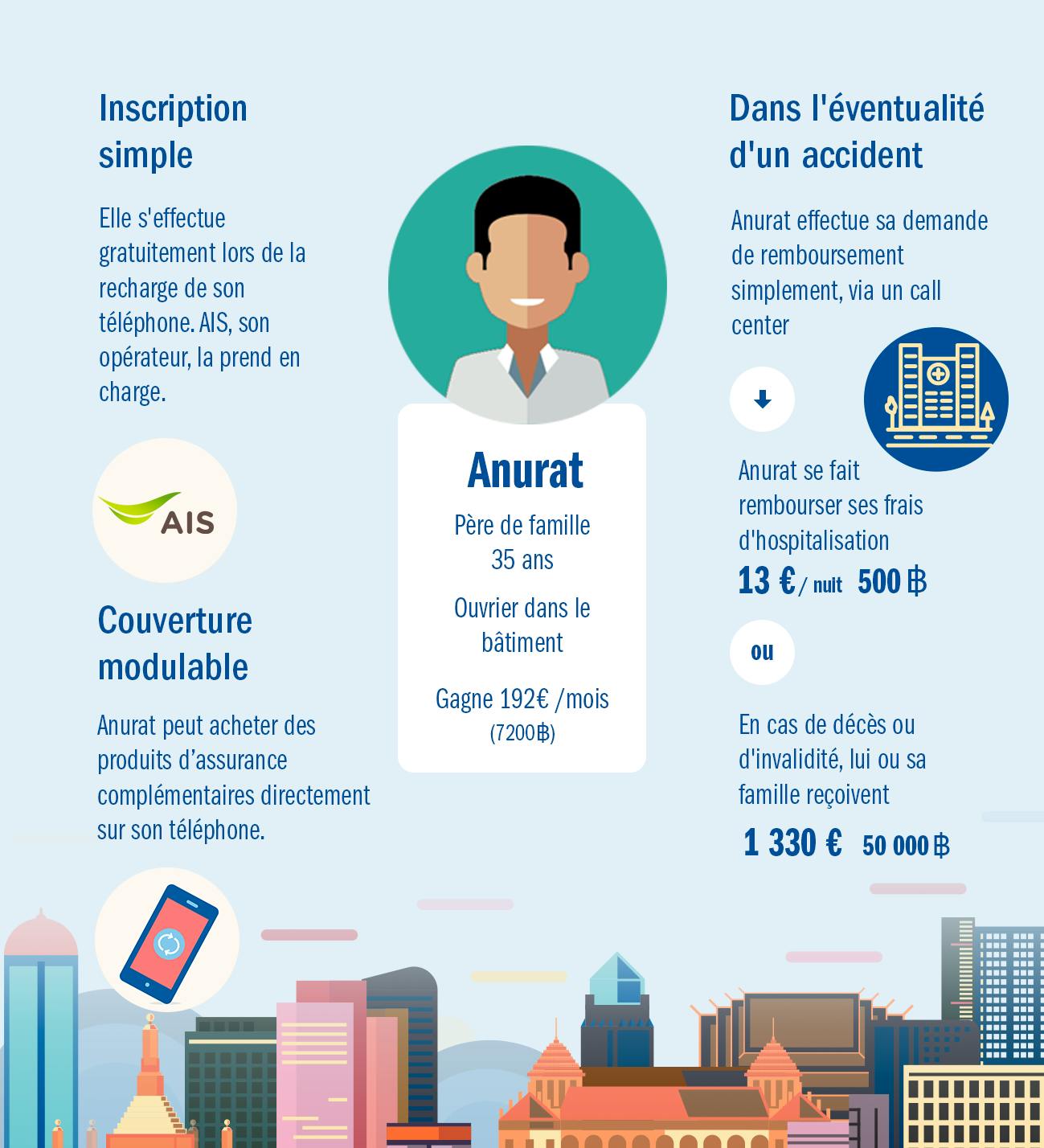

Le téléphone mobile, par exemple, s’impose comme un vecteur de choix pour distribuer des produits d’assurance. Cela s’explique par un taux de pénétration de la téléphonie mobile généralement très élevé ainsi que par le faible coût des téléphones d’entrée de gamme, y compris des smartphones. En Thaïlande, 90% d’adultes disposent d’un téléphone portable, et 40% possèdent au moins deux cartes SIM.

Dans un marché où les services pré-payés sont majoritaires, au détriment des forfaits, fournir un service d’assurance comme facteur de fidélisation aux clients qui rechargent leur téléphone s’avère également être un modèle bénéfique pour toutes les parties. AXA Thaïlande, par exemple, a ainsi développé en 2015 un partenariat avec le principal opérateur du pays, AIS.

Monnida Musicabud

Directrice du programme Emerging Customers d’AXA en Asie

Ce partenariat nous permet d’inclure dans des cartes SIM prépayées un produit d’assurance financé par AIS offrant une protection personnelle contre le risque d’accidents.

La souscription, automatique et gratuite (sous réserve de recharger son téléphone une fois par mois, à hauteur d’au moins 1,50 dollar), peut être étendue à l’ensemble des membres de la famille en échange d’une somme modique. Cette stratégie s’inspire du modèle « freemium », consistant à proposer une offre gratuite en libre accès et une offre « premium » en accès payant.

« Les sociétés de télécommunication sont essentielles pour offrir des solutions d’assurance aux populations émergentes, remarque Richard Leftley. La confiance est un facteur clé : les consommateurs rechargent leurs téléphones chaque semaine. Ils savent que cela fonctionne. La simplicité du modèle est aussi essentielle pour que ces systèmes soient adoptés massivement. »

Réinventer la relation assureur-assuré

Au-delà de la conception des produits d’assurance, la protection des populations émergentes impose aux assureurs de revoir les schémas traditionnels du secteur. Là où le modèle « classique » suppose que l’assuré soit à l’origine de la démarche afin de souscrire à un contrat d’assurance, par exemple auprès d’un agent, des partenariats noués avec des opérateurs téléphoniques ou des organismes de microfinance permettent à AXA de toucher des clients dans des zones rurales avec des coûts réduits. Ce qui rend ainsi possible la couverture de populations considérées comme inatteignables il y a encore quelques années de ça.

Bien entendu, pour que ces populations perçoivent les intérêts concrets de tels services, il est essentiel de faciliter au maximum les processus de remboursement. Une combinaison gagnante peut être d'utiliser des technologies digitales telles que WhatsApp pour soumettre des documents de réclamation et pour fournir une interface humaine fiable.

« Les demandes de remboursement, par exemple dans le cas d’une hospitalisation, s’effectuent de façon simple en contactant un point de vente AIS, explique Monnida Musicabud. AXA rembourse alors le client de ses frais de santé directement par virement ou en espèces dans n’importe quel point de vente AIS. »

Protéger ces populations impose souvent d’inverser la relation assureur-assuré, en allant directement au contact des clients pour garantir leur indemnisation.

« Nous travaillons au plus près de nos clients pour les aider à être indemnisés, poursuit Richard Leftley. Nous avons à cœur de faciliter au maximum la possibilité pour eux de toucher des compensations en cas d’accident. Lorsqu’un client nous contacte pour un sinistre, nous l’aidons dans ses démarches et nous le rappelons si cela n’a pas été fait. Il est essentiel pour ces clients de toucher de l’argent rapidement. Nous sommes ainsi certains qu’ils peuvent continuer à se loger, à travailler, que leurs enfants peuvent continuer à être scolarisés… »

Et demain ?

Si les pays émergents ne comptent aujourd’hui que pour 17% du marché mondial de l’assurance, ils pourraient représenter dans les années à venir l’un des principaux réservoirs de croissance du secteur.

En établissant dès à présent un lien de confiance solide auprès des classes moyennes de demain, AXA souhaite développer avec eux une relation durable. « C’est en protégeant les populations dans les moments difficiles qu’un assureur peut établir un lien de confiance nécessaire à une relation de long terme avec eux », estime Garance Wattez -Richard.

Sources : Microinsurance Network, Gallup.com, Index Mundi

Mots-clés:

Protéger ce qui compte